Лесенка ТКС — онлайн-калькулятор

11:51 30.03.2015 Категория: Статьи

Для любителей вкладов в банке Тинькофф у меня есть отличная новость! Мы разработали онлайн-калькулятор лесенок ТКС! Калькулятор позволяет в графическом виде нарисовать любую последовательность вкладов в банке Тинькофф и автоматически рассчитать итоговую сумму вашего дохода в рублях, а также процентную ставку всей цепочки вкладов в % годовых. Используя лесенки ТКС, можно на несколько процентов повышать доходности по вкладам в банке Тинькофф, и это несмотря на то, что базовые ставки по вкладам в банке Тинькофф и так находятся на очень привлекательных уровнях. Я хочу рассказать о том, как использовать данный инструмент.

Общие сведения

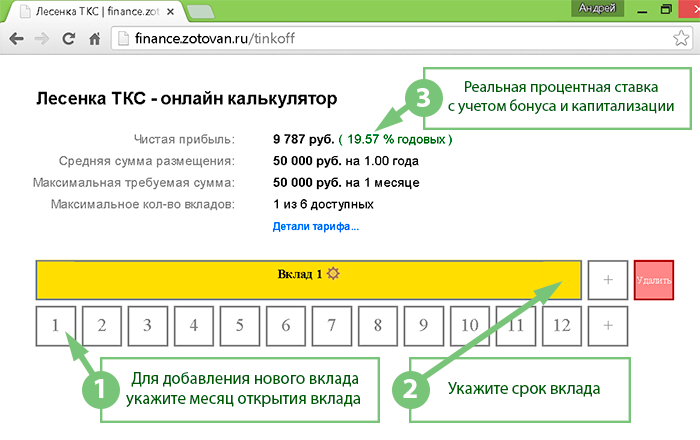

Внешний вид калькулятора приведен на рисунке ниже, а также указаны первые шаги по расчету реальной доходности вклада сроком на 1 год с учетом бонуса и ежемесячной капитализации процентов:

Рисунок 1. Онлайн-калькулятор лесенок ТКС

А можно больше денег?

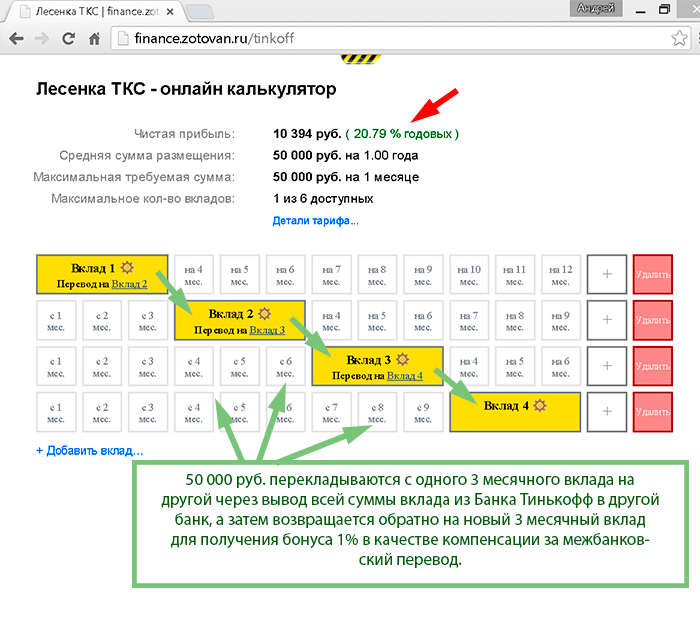

Далее, еще интереснее. Оказывается, что с 50 000 руб. за год можно получить не 19,57% годовых, а целых 20,79% годовых, что на 1,22% годовых больше! Для этого необходимо вместо вклада на 1 год открывать вклад на 3 месяца, а когда он закончится, вывести по межбанку деньги в другой банк, а затем перевести их обратно в Банк Тинькофф на новый трехмесячный вклад, получив дополнительно бонус в 1% на всю сумму вклада за межбанковский перевод. Эту процедуру придется повторять каждые 3 месяца, до конца года. Попробуем смоделировать эту ситуацию на калькуляторе:

Рисунок 2. Получение бонуса при перекладывании средств с одного вклада на другой

Бонус

Бонус является своеобразной «изюминкой» вкладов ТКС, и именно благодаря наличию бонуса появились на свет многочисленные схемы лесенок ТКС. Итак, если немного подумать, то становится очевидно, что чем чаще выводишь деньги из банка Тинькофф в другой банк, а потом обратно возвращаешь деньги в Банк Тинькофф, получая бонус 1%, — тем лучше! Само собой, Банк Тинькофф ввел некоторые ограничения, делающие невозможным частые проведения этой операции. Ограничения следующие:

- Вы теряете бонус при досрочном закрытии вклада

- Вы получаете бонус, только если пополняете вклад не менее чем за 85 дней до окончания

Эти ограничения уже заложены в наш калькулятор и функция перекладывания денег с одного вклада на другой доступна только за 3 месяца и более до его окончания. Причем есть интересный момент: eсли в официальном калькуляторе Тинькова вы наведете мышкой на значок информации рядом с бонусом, то увидите, что пополнение вклада возможно не менее чем за 60 дней дней до окончания, однако возможность пополнения еще не означает, что вам дадут бонус, так как в соответствии с условиями тарифа бонус дается только в случае пополнения за 85 дней. Будьте внимательны.

Межбанковский перевод

По логике Тинькова бонус дается в качестве компенсации за ваши расходы на межбанковский перевод в Банк Тинькофф из другого банка. В связи с этим бонус начисляется только при пополнении вклада межбанковским платежом. Изначально вклад в банке Тинькофф открывается без денег и начинает действовать с момента перевода на него средств. Реквизиты для межбанковского перевода можно посмотреть в свойствах вклада в интернет-кабинете банка Тинькофф.

Лично я использую банк Авангард для внесения средств на вклады Банка Тинькофф. Авангард берет комиссию за межбанковский перевод в размере 10 руб. независимо от суммы перевода, что очень мало даже по сравнению с минимальным бонусом — 500 руб., полагающимся за пополнение вклада на сумму 50 000 руб. У банка Авангард есть специальный продукт Express Card в рамках которого вам полагается счет, карта и интернет-банк, и никакой абонентской платы за это удовольствие не взимается! Если Банк Авангард вас по какой-либо причине не устраивает, ищите в поисковике любой другой банк по ключевым словам «дешевый межбанк«.

Фиксация процентной ставки

Банк Тинькофф время от времени пересматривает условия своих вкладов. Например, недавно бонус был снижен с 1.5% до 1%, а минимальная сумма вклада увеличилась с 30 000 руб. до 50 000 руб., однако очень сильно увеличились номинальные ставки по вкладам с 9.5% до 17%. Большинство лесенок предполагает не одновременное открытие всех вкладов, а постепенное, поэтому изменение тарифов влечет изменение доходности по лесенкам, находящимся в процессе формирования. Если ставки увеличиваются — это даже хорошо, а если уменьшаются — это снижает общую доходность лесенки. Поэтому одним из важных параметров лесенки является срок от начала лесенки до фиксации процентной ставки по всей лесенке. Доходность считается окончательно зафиксированной после того, как открыт последний вклад, входящий в лесенку. И наоборот — изменения вас не коснутся, если на момент изменения тарифов все вклады, входящие в лесенку, уже открыты, и условия по ним уже зафиксированны.

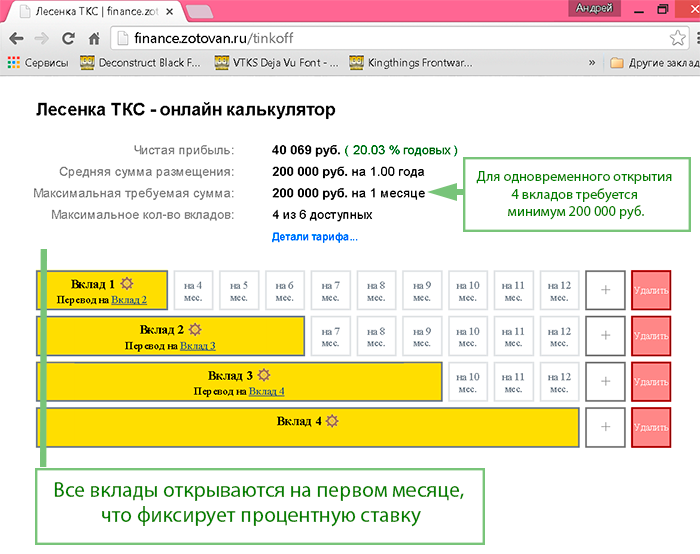

Рассмотрим пример популярной лесенки с фиксацией процентной ставки на 1 месяце, то есть все вклады лесенки открываются сразу.

Рисунок 3. Пример лесенки ТКС с фиксацией процентной ставки на первом месяце

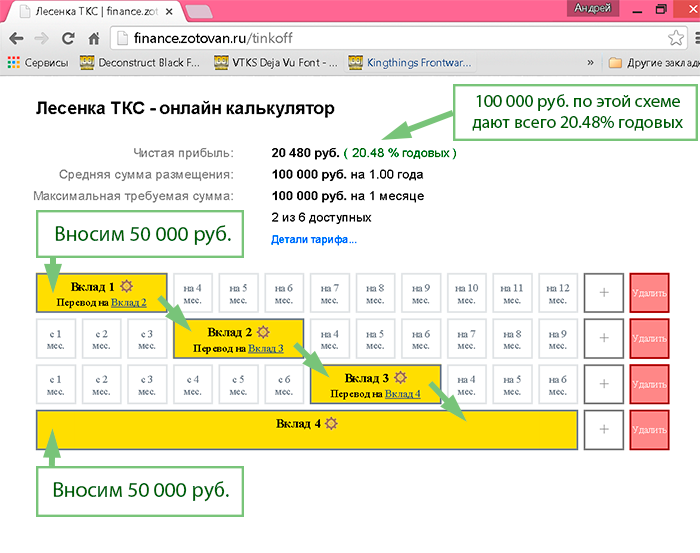

Нужно заметить, что если ваш капитал превышает минимально необходимые 200 000 руб., то всю сумму превышения необходимо класть на минимальный вклад — это увеличит доходность за счет того, что большая сумма будет максимальное количество раз перекладываться с вклада на вклад, давая бонус 1% за каждую итерацию. Предлагаю прямо сейчас воспользоваться калькулятором, чтобы проверить, насколько именно возрастет доходность при увеличении стартовой суммы на минимальном вкладе!

Требуемая сумма денег

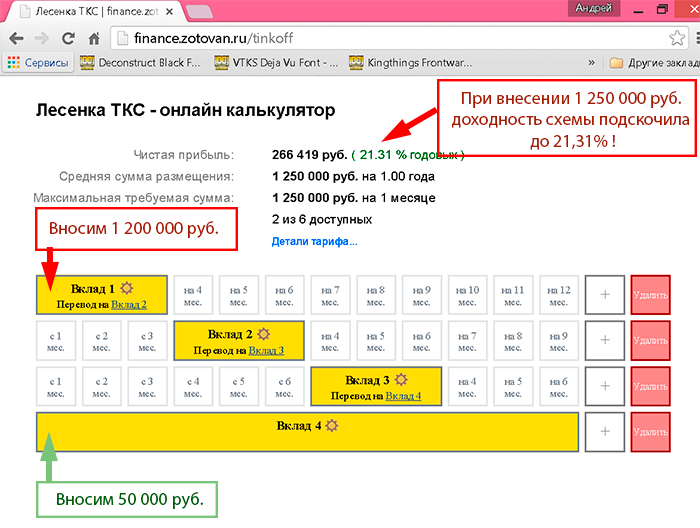

Каждая лесенка ТКС также требует определенной суммы денег. Более того, от внесенной суммы денег зависит доходность всей лесенки в процентах. Поэтому нельзя раз и навсегда выбрать самый выгодный вариант лесенки и его использовать — все зависит от того, какой суммой вы располагаете. Предлагаю рассмотреть пример лесенки на 1 год и посмотреть, как при изменении суммы внесения от 50 000 руб. до 1 200 000 руб. изменяется доходность всей лесенки.

А теперь та же самая лесенка, только на первый трехмесячный вклад кладем не 50 000 руб., а 1 200 000 руб. Разница, как видите, довольно существенная — 0,83% годовых!

Рисунок 4. Сравнение доходности лесенки ТКС при стартовой сумме 50 000 руб. и 1 200 000 руб.

Выводы

Итак, из всего вышесказанного следует, что идеального варианта Лесенки ТКС нет, а каждый вариант обладает своими достоинствами и недостатками. Один вариант лесенки дает высокие доходности в процентах, однако требует привлечения большого капитала. Другой вариант дает немного более скромный процент, однако позволяет уже на первом месяце открыть все вклады , зафиксировав тем самым процентную ставку от возможных изменений и убирая риск изменения условий по вкладам со стороны Банка Тинькофф. Третий не требователен к размеру капитала и позволяет строить лесенку, имея всего 50 000 руб. В любом случае, мы верим, что наши финансовые инструменты помогут вам найти вариант, который максимально подходит именно вам.

если бы вы ещё реализовали подсчет раздельных сумм… которые были внесены в разное время и от разных людей…

Уточните, пожалуйста, о каких раздельных суммах идет речь? И про разных людей не совсем понятно: ведь деньги разных людей нельзя мешать вместе или вы что-то другое имеете ввиду?

P.S. Ставки по вкладам Банка Тинькофф меняются только с 15 апреля. На данный момент в калькуляторе используются актуальные ставки.

а насчет денег, то я положил деньги родственников на несколько вкладов (счет мой) и прокручиваю с помощью лесенки. как потом считать ума не приложу — сроки и проценты разные. И за это банк может штрафануть?

у них уже было понижение ставок https://www.tinkoff.ru/about/news/28012015-deposit-rate-17/ с 10 февраля, если это учтено у вас в калькуляторе то извините.

Штрафа не будет. Тинькофф сам придумал эти условия и конечно же понимал, к чему это приведет. Можно предположить, что в один прекрасный день Тинькофф отменит бонус за межбанковский перевод, но я не думаю, что это произойдет в силу того, что отделений у банка нет, и способа перевода денег в банк без потерь почти не останется. Делить деньги родственников на мой взгляд просто даже с текущей версией калькулятора. Под калькулятором есть секция «Детальные расчеты», в которой приведена прибыль по каждому из вкладов, входящих в лесенку с учетом всех перекладываний вклада на другие вклады, т.е. внесенные на вклад деньги никогда не перемешиваются… Подробнее »

отлично, большое вам спасибо )

От себя добавлю — лучше использовать только сроки 3, 6 и 12 месяцев — своеобразные «пороги» изменения ставки.

Самый распространенный вариант лесенки — Сразу открыть вклады 3,6,9,12 которая при текущих ставках дает 16,38% годовых. С помощью нашего калькулятора легко проверить, что будет при удалении из лесенки вклада на 9 мес — доходность снижается до 16,28% годовых. Наверное вы правы и 0,1% годовых не стоит того, чтобы открывать лишний вклад, хотя есть люди для кого и это важно.

Андрей, а то что ставки на более короткий срок ниже долгосрочных, в итоге насколько реально увеличивается доходность вклада примерно?

Здравствуй, Антон! Не совсем понял сути вопроса. Посчитать итоговую годовую ставку — небанальное дело, особенно в ТКС с учетом 1% бонуса за перевод денег. Именно для этих целей мы разработали калькулятор http://finance.zotovan.ru/tinkoff. Подскажите какие два варианта вы хотите сравнить и я покажу — как с помощью нашего калькулятора рассчитать итоговую годовую доходность по обоим вариантам.

за год можно сделать 2 перевода, получить 2%, по срокам коротким ставки ниже, итого сколь выигрыш на сумму 1.4млн, стоит ли париться ради пары %

2% от 1 400 000 руб. — это 28 000 руб. в год. Стоит ли ради них париться — решает каждый для себя сам. Здесь другой риск есть — если ты открываешь вклад на год то фиксируешь процентную ставку, а если несколько коротких — то не фиксируешь и через пол года есть вероятность обнаружить что ставки сильно снизились. Сам я пользуюсь годовыми вкладами именно по этой причине. С другой стороны пользуясь короткими вкладами легче держать руку на пульсе и если через пол года ставки опять взлетят до 20% (что мне кажется маловероятным) то можно переложить в другой банк под 20%… Подробнее »

так понимаю, они же пополняемые, открываешь и на год и короткие. а так в Домашних Деньгах 20.8% и выплаты поквартально, сильно больше 2% дополнительно

А что касается пополняемых вкладов, то Тинькофф недавно заявил, что взносы на пополняемые вклады теперь будут считаться новыми вкладами и к ним будет применяться процентная ставка действующая на момент пополнения. Это безусловно позор, но такова жизнь. Дополнительно об этом можно почитать здесь: http://top.rbc.ru/money/29/05/2015/556840989a794776582c1667

«Домашние деньги», насколько мне известно, не входят в систему страхования вкладов АСВ. Это означает что государство не гарантирует сохранность ваших средств. Я не готов рисковать всем капиталом ради 20.8% годовых.

а всем рисковать и не надо, а так и инфляцию не отбить. про вклады-да, но ожидать чего-то стоило, кто-то открыл под 20%, но так долго быть не могло, ставки снижаются, маржа у многих банков сократилась, на депозитах не заработать

https://vk.com/id10520511?z=video10520511_170616369%2F00e1a10b80c4bee3e2

это Вы к Домашним Деньгам? все может быть, там все-таки ни 20% платят в мес, 5тыс сотрудников, основал топ из Альфы, ни какая-то маленькая контора

Если вы готовы рисковать даже не всем капиталом (как в случае с «Домашними деньгами»), а хотя бы его частью — я бы предпочел биржу. Там хотя-бы существует 50% вероятность на успех. Покупайте, например, золота на весь миллион и молитесь чтобы оно росло. Либо продайте на весь миллион и молитесь чтобы упало.

Андрей, ну что Вы) спекуляции наверняка будут убыточны долгосрочно, а уж золото зависло на этих уровнях несколько лет…на бирже облигации можно посмотреть, в том числе и Домашних Денег, они пока первые их выпустил, тоже недешевое удовольствие кстати…на банки.ру люди отписались, вложились, пока довольны, по МСФО они в +, а акции наши не имеют фин подпитки, тк нет институционалов и западные инвесторы не идут к слову

Ну рекламу домашних денег больше не хочется слышать, а вот про спекуляции — это вы зря. Очень хорошая вещь на любых временных интервалах!

это Вы про что? сами покупаете?

Сейчас лесенка дает поменьше — 16% в рублях и 7% в долларах, но альтернативы дают существенно меньше! Здесь последний расчет:

http://wealthclub.ru/articles/Lesenka-Tinkova-kak-poluchat-po-vkladam-16-v-rublyah-i-7-v-dollarah/

Актуальные ставки забиты в онлайн калькуляторе http://finance.zotovan.ru/tinkoff , а данная статья является просто инструкцией по его использованию. Калькулятором рекомендую научиться пользоваться, если вы занимаетесь этой темой. Очень удобно и главное визуально понятно!

В онлайн-калькуляторе, пример 4 — не соответствует реальности: вклад 5 с суммой довнесения 0 руб. невозможно открыть в Тинькофф.

Срок вклада отсчитывается с момента первичного пополнения не менее 50 000 руб.

Спасибо за внимательность, вы абсолютно правы.

Неточность исправлена.

http://www.moneyworking.ru/ — у товарища гораздо более интересные и доходные лесенки получаются

Честно признаться именно ограниченность калькулятора moneyworking подтолкнула меня к написанию собственного. Приведу пример: у меня постоянно возникают вопросы типа: А что если открыть вклад на 7 месяцев и на 12, и по окончании первого вклада переложить деньги на второй. Какая получится доходность данной схемы? Калькулятор moneyworking не позволяет проверить даже этот простой кейс, не говоря уже о более сложных, когда вносится не сразу вся сумма а докладывается каждый месяц при получении зарплаты. Итого калькуляторы решают несколько разные задачи: moneyworking предлагает несколько типовых вариантов лесенок, а наш калькулятор позволяет вести исследовательскую работу визуально рисуя вариант лесенки для проверки его реальной доходности.… Подробнее »

К сожалению, ставки и вкладов, и бонуса изменились, а изменить их в калькуляторе нельзя.

Внедрить такое можно?

Спасибо за обновление!

Можно открыть 8 вкладов.

Сделали поддержку 8 вкладов, вместо 6. Это как раз один из примеров когда банк варьирует параметры. Приходится каждый раз c пристрастием исследовать весь тариф!

Спасибо, учтем