Покупать акции РусГидро

15:33 29.03.2019 Категория: Торговые идеи

Сегодня расскажем про ситуацию в акциях РусГидро. Если кто не знает, то бизнес РусГидро заключается в генерации электричества с помощью гидроэлектростанций, расположенных на крупных реках России.

Наше мнение: акции РусГидро сейчас стоят дешево. Основываемся мы на простой мысли, что акция находится на одном из своих исторических минимумов — 50 копеек. До такого уровня цена падала в 2008 году во время ипотечного кризиса и в 2014 году на украинских событиях.

Серьезных причин такого сильного падения не видим. Отчет за 2018 год у компании неплохой. Прибыль выросла (с 24 до 31 млрд. руб.), правда, выросли и долги (с 169 до 196 млрд. руб.). Но основным собственником является государство, а это с большой вероятностью означает, что проблему с долгом будут как-нибудь решать.

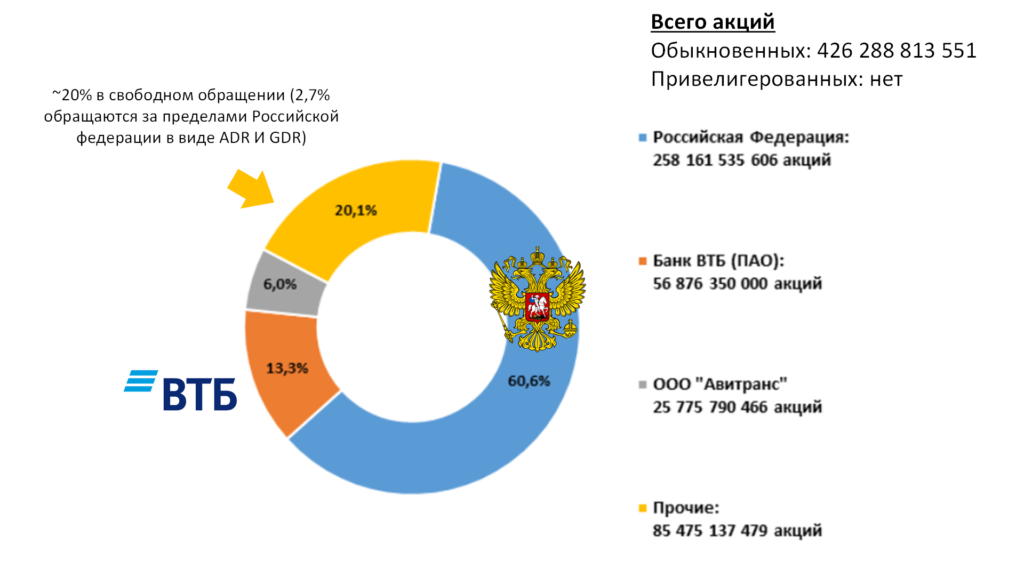

Структура акционерного капитала у РусГидро выглядит так

(все акции обыкновенные) :

Вот эти самые 13% у ВТБ появились не случайно, а в результате того, что в 2017 году ВТБ выдал Русгидро 55 миллиардов (в рамках форвардного контракта) на решение проблем с одной из дочек, за что получил 13% акций Русгидро (тогда они стоили по 1 рублю). В свое время об этом писали:

https://tass.ru/ekonomika/4077660 https://www.vedomosti.ru/business/articles/2017/06/07/693490-kontrakt-rusgidro

Контракт этот заключен на 5 лет. Однако по результатам прошедших 2 лет складывается впечатление, что в РусГидро нужно закидывать еще денег. Все это понятно, так как большинство мощностей РусГидро — это наследие СССР, которое нужно постоянно чинить, и денег это требует, конечно, немалых. Было бы неплохо заложить все эти проблемы в тарифы на электроэнергию, но государство может не разделить таких мыслей. Поэтому мы не удивимся, если к окончанию форвардного контракта пакет акций ВТБ еще разочек существенно увеличится, а РусГидро получит очередную котлету денег на решение проблем очередной дочки.

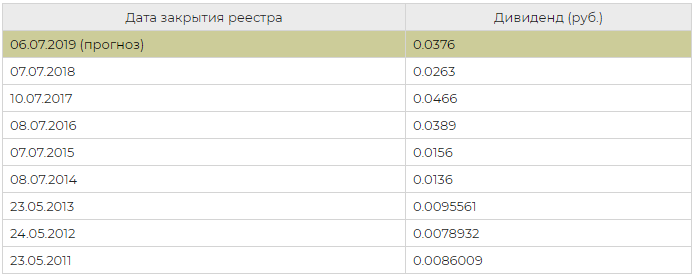

Но несмотря на все это, на наш взгляд, интересной выглядит идея попробовать поиграть от текущих уровней на повышение. Ну а если РусГидро продолжит падать — держать бумаги и получать дивиденды. Дивидендная политика компании говорит о том, что направлять на выплату дивидендов должны не менее 5% от прибыли, однако в последние годы компания выплачивает в районе 50%. Более того, РусГидро вроде бы как заинтересована в повышении дивидендов (т.к. по условиям форвардного контракта, при его завершении придется выплатить ВТБ разницу, если акции ниже 1 рубля).

Дивиденды в этом году ожидаются в районе 3.7 копейки. От текущей стоимости в 50 копеек это составляет ~7.4%, что, на наш взгляд, очень даже неплохо. Ну и видно, что в последние годы РусГидро старается платить их регулярно.